Африканский континент обладает огромными запасами природного газа, составляющими более 8% от общемировых объемов, однако на его долю приходится лишь 6% глобальной добычи. Этот дисбаланс между ресурсным богатством и реальным использованием углеводородов стал центральной темой нового доклада Gas for Africa 2025, подготовленного исследовательской компанией Hawilti совместно с Международным газовым союзом (IGU) при поддержке Africa Finance Corporation. Эксперты подчеркивают, что, несмотря на наличие ресурсов, Африка пока не смогла в полной мере использовать газ как стратегический инструмент для экономического роста и индустриализации, в то время как население континента продолжает стремительно расти и к 2050 году увеличится почти на миллиард человек.

Анализ энергетического контекста показывает тревожную тенденцию стагнации. Несмотря на рост доступности энергии в абсолютном выражении, средний житель Африки сегодня имеет доступ примерно к тому же количеству энергии, что и в 1980-х годах. Более того, потребление электроэнергии на душу населения за последние два десятилетия даже снизилось. Это создает серьезные препятствия для развития промышленности, переработки полезных ископаемых и цифровой инфраструктуры. В отличие от Азии, где энергоснабжение за тот же период выросло в шесть раз, африканская экономика сталкивается с дефицитом надежных источников энергии, что сдерживает структурную трансформацию региона.

Авторы доклада отмечают, что природный газ в Африке исторически рассматривался преимущественно как экспортный товар или топливо для электростанций. Однако чрезмерная концентрация на секторе электроэнергетики, который часто страдает от финансовых и операционных проблем, ограничивает потенциал ресурса. Для полноценного развития необходима диверсификация использования газа, включая его применение в промышленности, на транспорте и в домохозяйствах. Примеры Египта, Алжира и Нигерии показывают, что создание газохимических производств, выпуск удобрений и использование газа в энергоемких отраслях могут стать драйверами экономического роста.

Развитие инфраструктуры остается неравномерным и сосредоточено в основном в Северной Африке. В странах к югу от Сахары наблюдается нехватка газораспределительных сетей, что препятствует доставке топлива конечным потребителям. Тем не менее, прогресс есть: новые проекты реализуются в Сенегале, Мавритании, Гане и Южной Африке. Особое внимание уделяется региональной интеграции, поскольку трансграничные трубопроводы, подобные West African Gas Pipeline, позволяют объединять рынки, создавать эффект масштаба и повышать энергетическую безопасность соседних государств.

В условиях глобального энергетического перехода газ рассматривается как прагматичный выбор для Африки. Он позволяет замещать более грязные виды топлива, такие как уголь, дизель и биомасса, снижая уровень вредных выбросов и улучшая качество воздуха. Важным аспектом является переход на сжиженный углеводородный газ для приготовления пищи, что может сократить вырубку лесов и уменьшить количество преждевременных смертей, связанных с загрязнением воздуха в жилых помещениях. При этом экологическая повестка требует от производителей активных действий по сокращению факельного сжигания газа и утечек метана, чтобы африканские ресурсы оставались конкурентоспособными на мировом рынке с низким уровнем выбросов.

Финансовый аспект развития отрасли претерпевает изменения. Традиционные источники международного финансирования становятся более ограниченными и требовательными к экологическим стандартам. В этой связи возрастает роль внутреннего капитала. Доклад призывает к мобилизации средств местных пенсионных фондов, суверенных фондов и банков для инвестирования в газовую инфраструктуру. Примеры использования национальных валют и гарантийных инструментов в Нигерии и Сенегале демонстрируют, что внутренние ресурсы могут эффективно замещать иностранные кредиты, снижая валютные риски для проектов.

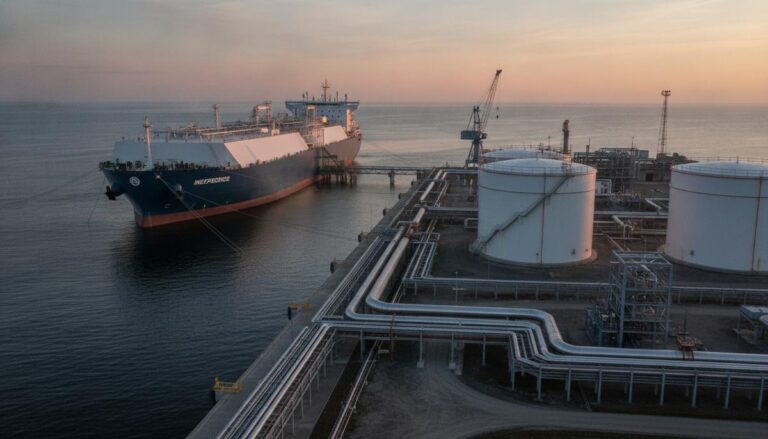

Перспективы экспорта сжиженного природного газа (СПГ) остаются значимыми для континента. Ожидается, что к 2030 году экспортные мощности Африки могут превысить 123 миллиона тонн в год благодаря новым проектам в Мозамбике, Конго и на шельфе Западной Африки. Однако глобальная конкуренция усиливается, и для успеха африканским производителям необходимо ускорить реализацию проектов и обеспечить стабильность поставок. Одновременно с экспортом растет и импорт газа рядом стран, таких как Гана и Сенегал, которые используют его для стабилизации энергосистем и поддержки промышленности.

Для реализации газового потенциала Африки эксперты предлагают комплексный подход, включающий три ключевых направления. Во-первых, необходимы финансовые инновации для привлечения инвестиций. Во-вторых, требуется расширение инфраструктуры, ориентированной не только на экспорт, но и на внутренний рынок. В-третьих, важна реформа нормативно-правовой базы, которая обеспечит прозрачное ценообразование и стабильные условия для инвесторов. Только при условии скоординированных действий правительств и бизнеса природный газ сможет стать фундаментом для устойчивого развития континента.